4月22日消息,伴随新能源汽车和储能行业的飞速增长,全球对电池的渴求日益紧迫。动力电池,作为新能源汽车的核心组成部分,其市场需求一度成为产业发展的风向标。然而,最新数据显示,在总装车量中,针对新能源汽车用途的动力电池比例正在逐年下降,这一现象引发了业界的广泛关注。

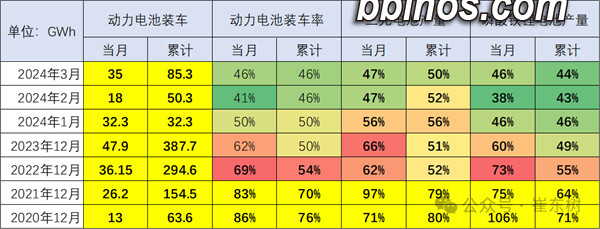

根据乘联会公布的最新统计,2020年,动力电池的装车率保持在76%的较高水平。但到了2021年,这个数字出现了下滑,降到了70%。更加引人注目的是,2022年装车率进一步跌至54%,而2023年的数据更是令人担忧,装车率仅为50%。在2024年第一季度,这一比例甚至下跌至46%,首次跌破了50%的临界点。

为何会出现这样的情况?分析人士指出,几个因素共同作用于此。首先,储能等非车载电池应用领域的高速发展正在分割电池市场的需求。再者,近年来的俄乌冲突亦引爆了全球能源危机,促使许多国家和地区加大对电池储能的布局和投资,以保证能源安全与供应的持续性。这些外部因素加速了非车用电池需求的膨胀,从而影响了动力电池在新能源汽车上的装车率。

乘联会秘书长崔东树在谈及当前市场状况时表示,现阶段动力电池和储能电池的生产面临过剩的问题,库存压力加大,尤其是在2024年3月,产量增速跟不上装车量的增长,这一现象在行业中引起了广泛的关注与讨论。这也意味着电池生产商必须寻求更加多样化的市场出路,以及调整生产规模和节奏,避免库存的进一步堆积。

随着电动化转型的不断推进,特别是在全球气候变化和减排压力的双重驱动下,新能源与储能行业无疑将继续成为未来能源体系的重要组成部分。汽车行业在经历初期的高速增长后,也许将进入一个更加理性和平稳的发展阶段。与此同时,储能等新兴应用领域的持续崛起,将不断对动力电池行业形成新的挑战与机遇。

电池制造商和汽车厂商需要紧密合作,通过技术创新和产业链整合,以期在市场多变的风浪中,找准自身的定位,抓住成长的机会,最终达到可持续发展。只有始终保持敏锐的市场洞察力和强大的应变能力,行业才能在激烈的国际竞争中不断前行,赢得未来的市场制高点。