4月26日消息显示,2024年第一季度中国监控摄像头线上零售市场呈现出强劲的增长势头。根据洛图科技的最新报告,今年第一季度监控摄像头销量达到了587万台,同比增长达到了31.3%。这一增长在消费级市场中尤为明显,其中室内监控摄像头市场依然占据了半壁江山,具体来说为56.7%的市场份额。

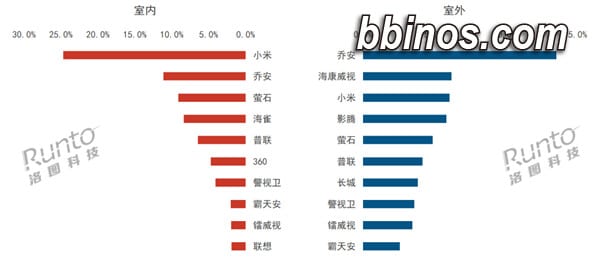

深入分析监控摄像头的品牌竞争格局可以看出,小米、乔安、萤石和海雀这四大品牌已经连续三个季度保持在室内监控摄像头领域的前四强位置,且小米品牌以近四分之一的份额遥遥领先其他品牌。随后的乔安、萤石、海雀、普联、360以及警视卫也紧随其后,一字排开,共同构成了室内监控摄像头市场的主力军。此外,霸天安、镭威视与联想也成功进入了销量排行的前十名。

在产品的分辨率方面,2024年第一季度的数据显示,300万到400万像素的摄像头占据了主流市场位置,而500万像素摄像头的增长最为明显。同时,800万像素则成为了头部品牌的旗舰产品的标配。不仅如此,双目和多目摄像头产品的销量份额也有显著提高,其合计市场份额达到29.6%,较之前的数据增长了两倍多,显示出市场需求正在快速转向多摄像头产品,因其可实现更广阔的监控视野和更多的监控功能。

在摄像头的外形设计方面,云台式摄像头仍然占据主导地位,其市场份额高达52.1%,紧随其后的是占比21.8%的球机摄像头。但值得注意的是,这两种类型的市场份额正呈逐渐下降的趋势,而单个市场份额可能较小,但总体上有大幅增长的枪球联动摄像头则正在逐渐替代它们的市场地位,其设计使其可以联动转动,更加灵活地进行场景监控。

监控摄像头市场的快速发展,反映出国内外环境安全需求的不断提升。随着技术的进步和消费者需求的变化,监控摄像头的功能与性能正日益强大与复杂。在不断变化的市场中,中国消费者对室内监控摄像头的偏好也在逐渐改变,他们开始追求更高的清晰度、更广的监控范围及更智能的功能。

那些紧跟市场步伐,不断创新的品牌,通过提供高性能和丰富功能的监控摄像头产品,成功地吸引了大量消费者的目光,从而获得了更高的市场份额。未来,随着消费者需求的不断进化和市场竞争的加剧,监控摄像头市场预计将继续维持快速增长的态势,并涌现出更多的创新产品和技术。